Global Wind (グローバル・ウインド)

大陸系製造業者の強みと今後

Ⅰ.人件費が高騰しても中国生産が継続している理由

私は、2004年頃から韓国、台湾、中国の電子部品関係の製造業の方々と、電子部品の販売や調達の仕事で取引をさせて頂いております。近年でも調達先の開拓と選定という仕事柄、年間20社程度の中国の工場を訪問しています。

当記事では、私の経験を元に電子機器業界の主戦場である中国大陸の生産工場を大陸系製造業者と称して、その強みと今後について考えてみます。

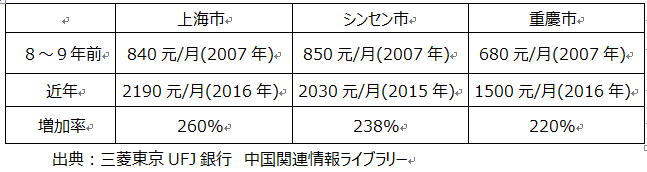

1.賃金は直近8~9年間で2.2倍以上上昇

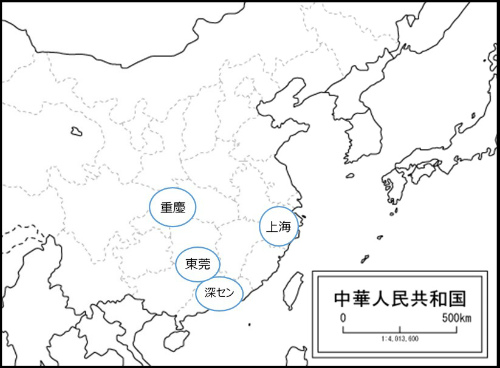

電子機器の生産拠点は、中国東北部の上海・蘇州地域、香港に近い華南地区と呼ばれる深セン(センは土へんに川)・東莞地域、内陸の成都、重慶などに多く存在しています。中国はよく知らない!という方のために、地図を図表1に載せておきます。この縮尺で見ると近いようですが、上海は華東地区、深セン・東莞は華南地区と呼ばれ、普通の人は飛行機でないと移動しないような距離です。

重慶は、沿岸部の人件費上昇を嫌った一部の完成品メーカーがここ数年進出しています。

図表1:中国の電子機器メーカー主要所在地

これらの地域の最低賃金は、都市部と言われる沿岸部の上海市、深セン市のみならず、内陸の重慶市においても、ここ8~9年で2.2倍以上に上昇しています。(三菱東京UFJ銀行国債業務部のデータより)

http://www.bk.mufg.jp/report/chi200403/316060101.pdf

2.それでも中国での生産が継続している理由

液晶TVやパソコン、家電製品などの価格を見ておわかりの通り、これだけ人件費が高騰しても、電子部品の価格は上昇していないのが現状です。電子機器を性能で差別化することが難しくなってきたために、価格競争が厳しくなり、値上げできないという背景もあり、どの家電メーカーも厳しい収益状況となっています。

そういう状況になると、より人件費の低い、タイ、マレーシア、ベトナムなどに生産が移管されてもおかしくないでしょう。しかし、IT機器においてはあまり生産シフトが進んでいないのが現状となっています。

その理由として、下記の要因が考えられます。

(1)人件費高騰を吸収するために、自動化など生産効率化を行っている。

(2)LSIなどの集積により、部品点数が減るなどVE設計が進んだ。

(3)納品先である顧客が中国内である。

(4)部材調達先も中国内である

これらの要因について考えてみましょう。

(1)の自動化は、ここ5年間で中国でも急速に普及しつつあります。もともと人海戦術で生産していた工場では、簡単な作業も人間が行っていたため、簡単な自動機に置き換えて人員削減を実施しているケースが多く見られます。この流れは近年加速していると感じています。

(2)の電子部品の小型化、回路の集積化は、電子機器業界の特徴的な部分です。これも今後とも継続して小型化・集積化が行われることにより、部品点数の低下などにより価格が低下するでしょう。

(3)の納品先も中国という点と(4)の調達先も中国という点が中国から部品メーカーが容易にタイやインドネシアに工場移管ができないもっとも大きな理由と考えられます。

仮に液晶モジュールメーカーが人件費高騰を嫌って、マレーシアに工場移管を検討したとします。そうなると液晶の生産に必要となる、TFTガラス、偏光板、光学フイルム、コントロール基板など、多くのキー部材を調達しなければなりません。こういった部材は、中国国内には多くの生産工場が存在しますが、タイやマレーシアには品質良く供給できる工場がほとんど存在していないからです。そうなると、キー部材はほとんど輸入、完成品はまた中国に輸出となり、低い人件費のメリットが輸送費で相殺されてしまいます。

また、製品に占める材料費の割合が高く、材料費費率は6割を超えることもあります。

現在、タッチパネルモジュールもほとんど中国製ですが、液晶と同様の理由によるものです。

納品先が、中国の蘇州市、崑山市、重慶市などであり運搬コストを考慮してもやはり中国での生産が合理的といえます。

反日デモなど、中国の地政学リスクが心配され、チャイナプラスワンが検討された時期もありましたが、現在では、それほど問題視されていないと感じるのは私だけではないと思います。

Ⅱ.中国企業がコスト競争で強い理由とその裏側

中国ローカル企業から見積をもらうとわかりますが、同じ中国工場がある日系企業と比較して2~3割程度安い場合が多いです。同じ賃金レベル、同程度の仕様と生産数で、なぜこれだけの差が出るのでしょうか?

1.原価計算の方法が違う?

さまざまな要因がありますが、原価計算の方法の違いが最も大きいといわれています。

中国企業では、製品の原価計算を行う際に、減価償却費を製品原価に含めず価格設定をするケースが多く見られます。つまり、設備投資を行っても、その償却費用は出た利益の中から捻出しようとする考えです。

そのような事情により、変動費+利益=売価 という設定による見積提示となるため、通常の原価計算である、変動費+固定費+利益=売価と比較すると2~3割安いということになるわけです。

2.後から値上げに要注意

固定費を含めないわけですから、「数量が少なくても安い」という特徴があります。しかし、裏を返せば数量が出ない場合は、「後から値上げしてくる」可能性が大いにあるということです。

その他に、品質に対する考え方が日本人と全く違うため、不良品による仕損じをあまり考慮しておらず、実際に量産すると品質が悪いものが混じって出荷されます。

それでは困るので、買う側は量産後に出荷時の品質検査を強化して欲しいと要望します。すると当然歩留まりが低下するため、仕損じが増えコストアップになりますが、その分も「後から値上げしてくる」という事態につながってしまいます。

こういった中国ローカル企業の特徴を理解せず、3割も安いと飛びつくと、量産品を購入した後の管理コストや品質検査コストが余計にかかり、かえって高かったという事態もありえます。

どの品質基準でその価格なのか、生産数量はどの程度継続することを期待しているのかなど、取引の前提条件を明確にしておかないと、思わぬトラブルに巻き込まれることになりますので、要注意です。

3.研究開発費がほとんどないEMSモデルが台湾の勝ちパターン

相手先ブランドの製品を、相手先のデザインに合わせて設計や製造を行うEMS(Electric Manufacturing Service)と呼ばれる、受託生産の業態は活況です。iPhoneや主要なノートPCやタブレットの多くは、EMSで生産されています。現在のところ、中国でEMSを展開している会社は台湾系の企業がほとんどという状況です。

決算資料を見ると外湾系の代表的なEMSは、粗利益率5%程度。販管費は人件費と工場維持費用だけ。研究開発費もマーケティング費用もほとんど計上されていません。

顧客が企画しデザインしたものを、生産することは非常に得意だが、ブランドをつけて販売するマーケティング面は苦手という姿が実情です。

台湾のEMSの幹部と会話をすると、受託生産の方が経営が安定するといいます。幅広いお客様から受注することで変動の激しい電子機器業界を生き抜いていくという戦略が感じられます。

幅広い顧客から受託生産した製造ノウハウを横展開して、生産効率や組立作業者の融通をおこない、柔軟な供給体制を構築していくことで、ますます大手の完成品メーカーから受注していけるポジションを確保していくというビジネスモデルに見えます。

大量に製造(=組立)するということに関しては、上記のEMSが強みを発揮しています。一方で、研究開発がないと成り立たない、超小型電子部品、素材技術やノウハウを長年積み上げないと生産できないような部品については、あまり台湾の企業は強くないようです。

半導体などのように、台湾企業が世界をリードしている例もありますが、それもEMSと同様に水平分業モデルにより、製造だけに特化したことによるものです。半導体製造装置という巨額の設備投資を賄えるだけの量産数量が確保できた結果、勝ち残ってきたという歴史があります。

このような水平分業モデルにより勝ち残っていくモデルは、「分業」を担うメーカーがあるからこそ成り立つもの。EMSは自分で電子部品の開発をやらない(やれない)業態であるため、このような中華系メーカーの特徴を理解しながら、競合するか、利用するか考えていかなければならないところです。

■小野田直人(おのだ なおと)

1971年生まれ江東区在住。平成26年中小企業診断士登録。東京都中小企業診断士協会中央支部国際所属。電子部品の調達などに関する業務を通じて、累計200社以上の国内外の工場を訪問。現在も開発購買部門の責任者として調達先の開拓・選定などの実務に携わっている。