国際部 瀧 和顕

ビジネスにおいても、日常会話においても、フィリピン人の方と会話すると結構な頻度で出てくるワード「GCash」。その破壊的なサービスでフィリピン人の生活を一変させたE-wallet(キャッシュレス決済アプリ)ですが、今回はそのプレゼンス・今後の展望などを元にフィリピンにおける金融・決済事情について紐解いていきたいと思います。

筆者自身、フィリピンでの赴任等の長期滞在経験はありませんが、職務上フィリピン人の方々と頻繁にお話する機会を持たせていただいているため、現地フィリピン人のコメントなども織り交ぜながらご紹介したいと思います。

※金額は1PHP(フィリピンペソ)=2.54円、$1=145円で計算

1.フィリピンの基礎情報

GCashの概要に入るまえに、まずはフィリピンの基礎情報を確認します。

・一般事情

人口:1億903万人【2020年、出典:フィリピン統計庁(PSA)】

※ちなみに日本は1億2463万人【2023年2月、出典:日本総務省統計局】

国土:298,170㎢(※日本の約8割)、7,641の島々がある。

宗教:ASEAN唯一のキリスト教国。カトリックが8割を占め、スペインの統治下であった歴史の影響が見えます。

カトリック(83%)、その他キリスト教(10%)、イスラム教(5%)

*ミンダナオではイスラム教徒が人口の2割以上

言語:公用語はフィリピノ語(実質的にタガログ語とほぼ同じと考えます)および英語。

地域により180以上の言語があります。

図表1:フィリピン地図

・ビジネスマーケット

実質GDP成長率:7.60% ※日本:1.08%【2022年、出典:IMF統計】

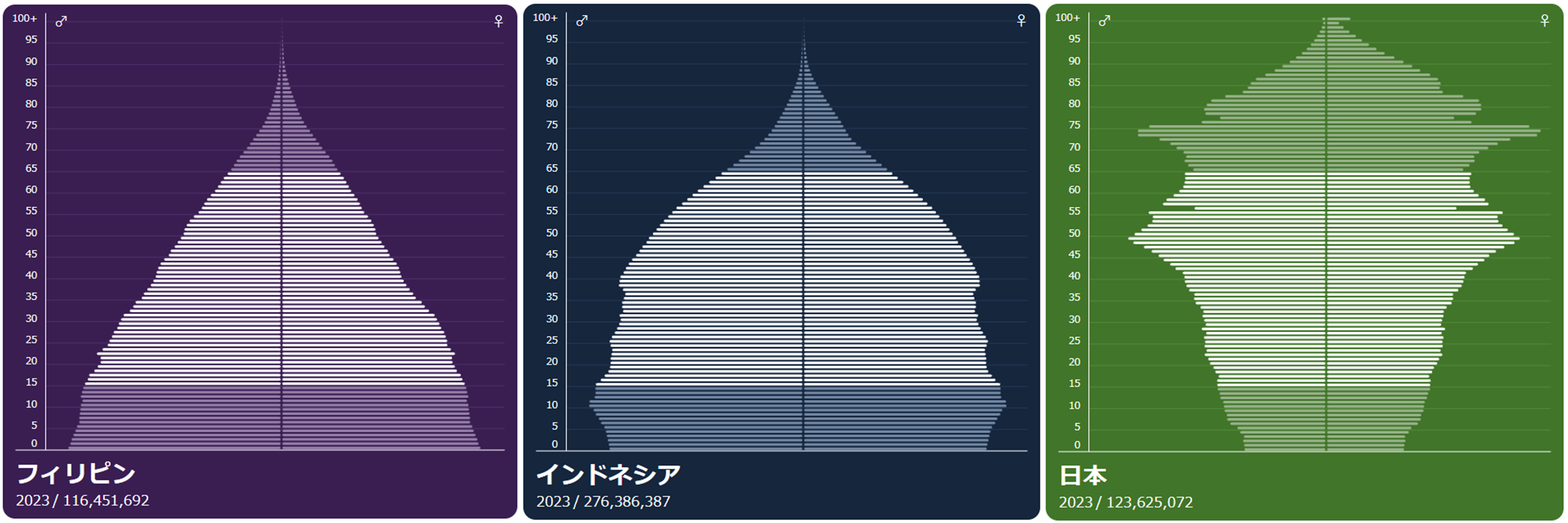

人口分布:平均年齢はなんと24.1歳!(※日本は48.6歳)

図表2:人口ピラミッド(インドネシア・日本は参考に)

人口増加率:1.53%(※日本:-0.53%)

【出典:population-pyramid.net、worldpopulationreview.com】

GDP成長率および人口分布をみても、いかにフィリピンマーケットの将来性が魅力的であるかが見て取れます。東南アジアの発展途上諸国が皆同じような三角形の人口ピラミッドであるかというとそうではなく、人口1億人超かつ人口成長率が1%を超えるのは、東南アジアではフィリピンだけなのです(人口世界4位を誇る巨大市場インドネシアにおいては釣り鐘型)。

また、英語が公用語として制定されており、小学校から大学卒業まで国語と歴史の授業以外の科目を全て英語で学んでいることから9割以上の人が英語を話せると言われます。

フィリピン経済を語る上で外せないのがOFWです。OFWとはOverseas Filipino Workersの略で海外出稼ぎフィリピン人のことを指します。直近の統計(2021年4-9月)では、世界各国に183万人のOFWがおり、彼らを含む海外フィリピン人の本国への送金額はGDPの約8%にもなります(2022年総送金額:$32,539M(約4.7兆円))。彼らが稼ぐ外貨がその家族の待つ本国に送金され、家族が本国で消費することにより、経済が回っています。

参考までに、渡航先はサウジアラビア・UAEなどの中東を含むアジアが約8割(建築関係やメイドなどが多い)、ナースなど医療系のスキルをもつ人材は欧米で需要があり、高い給料が見込まれます。OFWビジネスについては後述するGCash戦略にも関わりがあります。

【出典 GDP:世界銀行、送金額:フィリピン中央銀行(BSP)、OFW数:PSA】

2.GCashの概要

続いて、GCash概要について確認していきます。

GCashはフィリピンでナンバーワンのE-walletアプリであり、直近2021年11月の増資で20億米ドル以上の評価を受けたフィリピン唯一のダブル・ユニコーンです(企業評価額が10億米ドル以上でのベンチャーがユニコーンと呼ばれますが、ダブルなのでその2倍ということ)。E-walletアプリは耳慣れないかもしれませんが、日本でいうPayPayなどのQRコード決済アプリのフィリピンバージョンと考えてよいでしょう。

運営主体はG-XChange, Inc.。フィリピンを代表する通信会社であるGlobe Groupが36 %の持ち分を保有するMYNT (GLOBE FINTECH INNOVATIONS, INC) の100%子会社です。(2022年末時点)

Globe GroupのCEOは、年内にGCashはIPO(Initial Public Offering、新規株式公開)のための準備が整うとも述べており、国内外投資家の注目を集めています。

登録ユーザー数は7,600万人。15歳以上のフィリピン人の人口とほぼ同数ですので、そこからも普及度合いが想像できますね(ちなみに日本のPayPayは約5,800万人ユーザー)。

QRやオンラインの決済以外にも、送金(銀行送金、国内・国際送金)、請求書支払い、貯蓄、家計管理、プリペイド・ロード(携帯電話などのプリペイド購入)から、融資、投資、保険に至るまで、多岐にわたるデジタル金融サービスを提供しています。

融資においては、これまでに200万人以上に対して、570億PHP(約1,448億円)以上の貸付を行っています。これらのマイルストーンは、リボルビング・クレジット・ライン、キャッシュ・ローン、BNPL(Buy-now-pay-later、後払い決済)にわたる一連の商品で達成され、独自のクレジット・スコア(後述します)に裏打ちされたローンをより多くのフィリピン人に提供しています。(数値は2022年末時点)

図表3:GCashのイメージ

3.GCash拡大の背景

GCash普及の要因として、(1)銀行口座保有率の低さ、(2)携帯電話の普及が挙げられるでしょう。

(1) フィリピンの銀行口座保有率は、2021年時点で51.4%。政府による金融包摂への取り組みやデジタルバンク(物理的な支店を持たず、金融商品・サービスをデジタルな方法によって提供する銀行)の台頭により飛躍的な進捗は見られるものの(2017年時点では34.5%)、未だ先進国に比べると低い状況です。(※日本:98.5%)

(2) 一方、携帯電話保有率については92.1%と、先進国に遜色なく普及が進んでいることがわかります。(※日本:98.5%)

【出典:世界銀行】

銀行口座保有率が5割というのは、日本人には想像し辛い状況でありますが、フィリピン人によると、銀行口座を持つ必要を感じない人が多いとのこと。理由は、貯金しない文化、有効な身分証明書(Valid ID)の手配が大変、口座保持のための最低預金残高(Minimum balance)が必要だから、などが挙げられます。

また、フィリピンには出生記録がない人もいるが(?!)、そのような人でもGCashなら携帯電話があれば使えるとのこと。GCashでの給与受取が可能な企業も増えてきているようです。

フィリピン中央銀行(Bangko Sentral ng Pilipinas、以下BSP)は2022年2月、「国家金融包摂戦略(National Strategy for Financial Inclusion 2022-2028)」を公表しました。金融包摂(Financial Inclusion)とは、すべての人(特に社会的弱者)が、幅広い金融サービスを効果的に利用できる状態のこと。金融包摂については、東南アジア各国が政府施策を打ち出しており、民間においても金融サービスを検討するうえで外せない視点です。

本戦略において、BSPは2028年までに銀行、EMI(e-money issuer)、生協、MFI(microfinance institution)などの正式な金融機関に取引口座を持つ成人の割合を90%まで引き上げることを目指しています。

4.多彩な機能・その広がり

Gcashの金融サービスについて、キーワード毎にさらに深掘りしていきます。

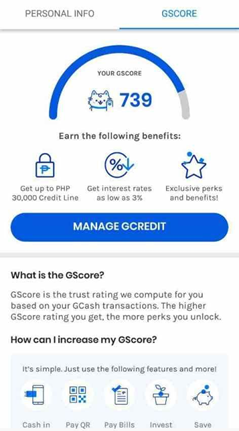

(1) クレジットスコアリング

まずは、クレジットスコアリングについてです。クレジットスコアとは、個人のお金に係る信用度合いを数値化したもの。

中国では、アントフィナンシャルによる信用スコア・志摩信用が高ければ、モバイルバッテリーや車・自転車などのシェアリングサービス利用で保証金を免除してもらえたり、マンションや車のローン金利を優遇してもらえたりするそうです。信用度が低いと、金融取引に必要な身分証明書が増えることとなります。また、アメリカでは、FICOスコアにより、住宅ローン支払い、ローン条件、クレジットカードの限度額が決まるなど、生活に大きな影響が及びます。

一方、フィリピンでは、全国規模の集中スコアリング・システムもなければ、信用調査機関も未発達。そこでGCashは、ユーザー情報と取引データをスコアリングのソースとして使用し、独自のクレジットスコアリングGScoreを構築しました。

図表4:GScoreのイメージ

フィリピン人にとってお金の借り入れは、日本に比べより身近なもの。借入先として、まずは親族・友人・勤務先などが挙がりますが、その次の選択肢として、金融機関や政府からローンを借りるより、E-wallet上で借りるほうが書類も少なくて簡単なのだそう。(すぐに送金などもできるし)。

しかしながら、すべてのフィリピン人が満足にすべての金融サービスを享受できるわけではありません。ローンやBNPLなどは、GScoreが高い人にしか案内されず、利用できません。それでも、GScoreは従来の金融機関がリーチできなかった層へのアプローチを可能にしています。

GCashはGlobe Groupの子会社であるため、Globeは高いGScoreを持つプリペイド契約に対してより良い条件を提示しています。GScoreが主流になれば、より多くのプロモーションが行われるでしょう。

参考までにGScoreを上げる取引は下記のようなものです。

・プラス残高維持

・銀行口座を紐づけし、銀行振込でCash-in、Cash-outする

・定期的にお金を入れて、Invest Moneyを利用する

・GSaveアカウントで自動引き落としをする

・GCashの様々な機能を定期的に利用する

・各種ローンを利用し、違約金なしで完済する

(2) OFW

2023年2月、GCashは、BSPがGCash Overseasのベータ版の開始を承認したと発表しました。この新サービスにより、海外在住・在勤のフィリピン人は本国を離れていてもGCashを利用できます。

このサービスは、まず日本、オーストラリア、イタリアのフィリピン人に提供され、今後さらに多くの国に拡大する予定です。GCash Overseasを通じて、ユーザーはGCashアカウントとの送受金、請求書の支払い、ロードの購入、その他のサービスを利用することができます。

ベータ版ではこれらの国の1,000人のユーザーだけが対象。本格的な展開は本年後半を予定しており、今後より多くのフィリピン人がGCashの機能の恩恵を受けられるようになるでしょう。

1.フィリピンの基礎情報の一般事情で述べたとおり、フィリピン人による国際送金は4.7兆円の大市場であり、本ベータ版を皮切りにGCashが国内だけでなく国際送金市場をも手中に入れようと動いていることがわかります。

(3) SariSari Store

フィリピンの日常生活を理解する上で、SariSari Storeも確認しておくべきでしょう。

SariSari Storeとは、フィリピン全土に存在する家族・個人経営の小規模な小売店です。フィリピンのコミュニティにおいて経済的・社会的に重要な位置を占めており、住宅街や通り沿いの至る所にあり、その数80~100万店といわれます。(※比較対象にはならないかもしれませんが、参考までに日本のコンビニ店舗数は約5.7万店)

図表5:SariSari Storeイメージ

そんなフィリピン人にとって身近な生活インフラであるSariSari StoreにもGCashのサービスは広がっています。GCash Pera Oultetは、SariSari Storeなどの小売店オーナーに提供されるプログラムで導入した小売店は、Cash-in(日本でいう電子マネーチャージ)、Cash-out(電子マネーの現金化)、Padala(非GCashユーザーへの送金)、請求書の支払い、ロードの購入(携帯電話などのプリペイド)、QRでの支払い受入などのGCashサービスを提供することができます。

一見アナログに見えるこのような小売店においても、GCashの広がりによりデジタル化が少しずつ進んでいることがわかりますね。GCashは2022年6月時点で24万人以上のSariSari StoreのオーナーがGCash Pera Oultet にアクセスしており、月に最高1万PHP(2.5万円)の収入を得ることができると発表しました。

図表6:GCash Pera Oultet導入のSariSari Store

また、非公式ではありますが、個人でCash-outをビジネス化している人もいます。彼らは顧客(知人など)からGCash上で送金を受取り、いくばくかの手数料を差し引いたうえで現金を手渡します。日本ではなかなか想像がつきにくいですが、彼らは立派な個人ビジネスとしてとらえています。

5.今後の展開

上記の通り、GCashのサービスのごく一部を紹介し、その広がりを述べましたが、彼らの積極的な成長を阻害する要因も出てきています。

本年5月、顧客のGCash残高が許可なく不正に送金される事象が発生し、サービスが数回に渡り長時間ストップ、ユーザーがログインできない状態となりました。Gcashによると本事象はハッキングではなく、フィッシング(Phishing、偽サイトに誘導してログインIDやパスワードなどを奪うネット詐欺の一種)によるもので、被害額の補償も行われたとのこと。ですが、少なくないフィリピン人がこのような事象に懸念を示しており、機能が充実しユーザーが増える一方、世間のGCashに対する目も厳しくなっています。

BSP認可のデジタルバンクがサービスを広げる中、彼らが今後どのような戦略で優位性を維持していくのか。ますます目が離せません。

いかがでしたでしょうか?GCashを通じて、フィリピンにおける金融・決済事情を紹介いたしました。一つでもみなさまに新しい情報提供ができていましたら幸いです。

図表7:フィリピン・ミンダナオ島にて同僚と(写真右が筆者)

■瀧 和顕(たき かずあき)

東京都中小企業診断士協会 中央支部 国際部所属。

大手流通小売業にて小売店経営、個人事業主の経営カウンセラーに従事。

金融機関の海外部門にて海外子会社の経営管理を経て、現在は新規国への事業拡大に向け奮闘中。