国際部 中村 大我

ASEANへの進出と言われてどういった国が思い浮かぶでしょうか。ASEANと一口に言っても、民族、宗教、国民性等に様々な違いがみられ、多様なビジネス環境が形成されています。

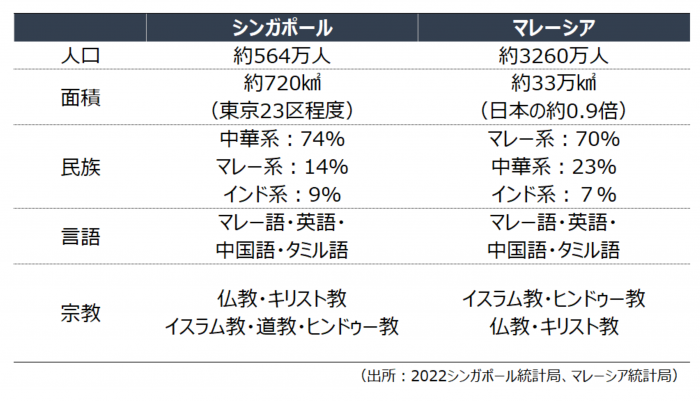

ASEANで日系企業が最も多く進出している微笑みの国タイ。ASEANで人口No1、世界最大のイスラム国家インドネシア。豊富な労働力により安定して高い経済成長率を誇るベトナム。ASEANトップの出生率を誇り、人口ボーナスに期待できるフィリピン。多様な文化が共存するASEANの優等生マレーシア。そして、1人当たりGDPアジアNo1、言わずと知れた経済大国シンガポール。

どの国もそれぞれの魅力があり個性豊かな国であるため、ASEAN進出にあたっては、各企業が自社の状況を考慮し、各国の労働力・市場の大きさ・物流の優位性・外資規制等あらゆるファクターを総合的に比較する必要があるかと思います。また、地域的な性質や業界特有の性質で比較されやすい国々があります。

マレーシアとシンガポールは元々一つの国であり、歴史的・経済的にも結びつきが強く、マレー半島に位置し地理的にも近いため、海外進出の際に比べられることの多い国です。

本記事では、私がマレーシア・シンガポールを拠点に当該国に進出している日系企業に会計・税務サービスを提供しているため、「シンガポールVSマレーシア 海外進出の比較分析」と題して、会計・税務の観点から両者の共通点及び相違点をお届けしたいと思います。

1. 基本情報の比較

シンガポールとマレーシアの共通点は、どちらもビジネスは英語で行われるということにあります。シンガポールでは英語が話されるということはご存じの方も多いと思いますが、マレーシアでもビジネスシーンでは英語でのやりとりが基本となります。また、当局のHPや財務諸表等も基本的に英語となります。ただし、マレーシアで税務当局に申請する書類はマレー語となる点に注意が必要です。

シンガポールは中華系が独立して作った国という背景もあり中華系の人が多いですが、金融の中心地ということもあり、ビジネス街ではマレー系やインド系、欧米系など幅広い国籍の方が働いています。

マレーシアは人種の統計データ上ではマレー系が6~7割となっていますが、首都クアラルンプールではマレー系4割、中華系4割、インド系やその他が2割となっています。また、マレーシアでは、ビジネス上の重要なポジションの多くを中華系が占めています。そのため、クアラルンプール等の都市部では中華系の割合が大きくなり、逆に地方に行くとマレー系の割合が多くなっています。ビジネス界は中華系の占める割合が多いですが、公務員はマレー系が多くなっています。これには、マレー系を優遇するプミプトラ政策の影響があります。

企業によっては、許認可申請等で当局のマレー系の相手との交渉や説明が必要なやりとりはコミュニケーションを円滑に進めるため、マレー系の従業員に対応させているといったケースも多々あります。

以下では、シンガポール、マレーシアの会計・税務の観点からその概略を簡単に比較していきます。

2. 会計

シンガポール

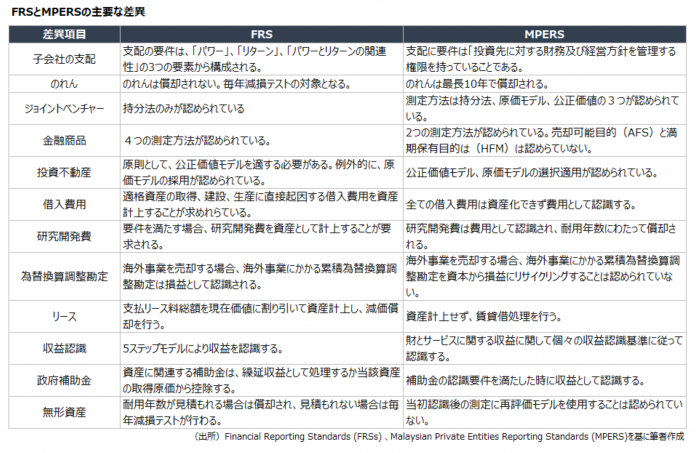

シンガポールでは、SFRS(Ⅰ)、FRS、SFRS(SE)、CASの4つの会計基準があり、企業のシンガポールの証券市場への上場の有無や会社の規模、営利目的の有無などで適用できる基準が異なります。シンガポールに設立されている日系企業は一般的にFRSを適用しており、FRSは概ねIFRS(国際会計基準)に準拠した内容となっています。

マレーシア

マレーシアでは、MFRSとMPERSの2つの会計基準があります。MFRSはクアラルンプールの証券市場に上場している企業及び金融業等の一定の業種に適用が義務付けられています。上記以外の企業は、MFRSとMPERSを選択して適用することができます。日系企業は一般的にMPERSを適用することが多いです。MPERSは中小企業向けの会計基準のため、部分的にMFRSと異なる会計処理となります。

日系企業が適用するケースの多いFRS(シンガポール)とMPERS(マレーシア)はどちらもIFRSをベースにしていますが、部分的に異なった会計処理を適用する場合があります。会計処理の選択は実務上の負担や連結の観点から検討する必要があります。

日本の親会社の規模が大きい場合や国際会計基準を適用している場合は、シンガポール、マレーシアの子会社でも、連結上及び財務諸表上の統一性を確保するためSFRS(I),MFRSを適用するといったケースもあります。

3. 監査

シンガポール

シンガポールでは下記の要件を満たす場合を除き企業は会計監査を受ける必要があります。

監査の免除要件は2会計期間連続で以下の3つの要件のうち2つを満たす必要があります。

・年間売上高がS$10百万以下であること

・決算日時点において総資産額がS$10百万以下であること

・決算日時点において従業員が50人以下であること

なお、対象企業が子会社である場合、上記用件は連結ベースで判断する必要があります。日系企業の子会社の場合、親会社が法人株主となるため原則として全ての会社が監査を受ける必要がある点にご留意ください。

マレーシア

マレーシアにおいても、下記の要件を満たす場合を除き企業は監査を受ける必要があります。

監査の免除要件は以下の3つがのうちいずれかを満たす必要があります。

① 休眠会社の場合

② 収入がゼロの場合

現在及び直近の過去2会計年度において収入がない会社で且つ同期間において総資産がRM300,000を超えない会社。

③ 現在及び直近の過去2会計年度(末)において以下の要件を全て満たす会社

・売上高がRM100,000を超えない

・総資産がRM300,000を超えない

・従業員が5人を超えない

※マレーシアではシンガポールと異なり連結ベースでの監査免除要件の判断はありません。

日本では、主に上場企業や大企業等が監査対象となりますが、シンガポール、マレーシアでは中小企業も監査が必要となる点に注意が必要です。

さらに、監査の質や目的についても、日本の監査とは異なります。日本の監査は投資家保護という意味合いが強いですが、シンガポールやマレーシアでは適切な税金申告という意味合いが強いです。そのため、中小企業の税務調査は日本のように頻繁には行われていません。また、シンガポールやマレーシアでは税務計算や決算の際の会計数値の調整等は監査法人側で行われることも珍しくありません。

M&Aを行う際に監査済み財務諸表が入手できるため、他のASEAN諸国に比べると財務・税務に関する書類の信頼性は高いと言えます。ただし、監査に対する考え方の違いがあるため、証憑の保存や記帳の質、滞留債権・在庫の管理などは日本の水準とは大きく異なります。そのため、現地の商習慣を理解し財務諸表を理解することが重要です。

4. 税務

法人税

シンガポール

・法人税率は原則17%(一定の要件を満たせば軽減税率あり)

マレーシア

・法人税率は原則24%(一定の要件を満たせば軽減税率あり)

シンガポールの法人税は17%、マレーシアの法人税は24%となり法人税率の観点からはシンガポールの方が優位にあります。シンガポール及びマレーシアでは、日本のように法人住民税、法人事業税、地方税はないため、法人の所得に係る税率(法人実効税率)は日本より大幅に低い税率となっています。

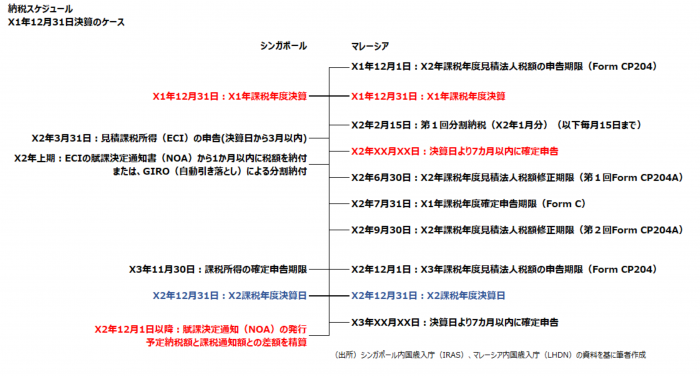

また、シンガポールとマレーシアで特徴的な違いとして、法人税の申告・納税スケジュールがあげられます。

シンガポールは、賦課課税制度のため当局の承認により最終的な納税額が確定します。一方、マレーシアは日本と同じく自己申告制度のため、税務申告は申告書の提出日をもって確定します。

シンガポールの場合、前述した賦課課税制度のため最終の賦課決定による納税額の確定までは事業年度終了後通常1~2年かかりますが、マレーシアの場合、決算日より7カ月以内に確定申告をすることにより納税額が確定する点が相違点となります。以下、シンガポールとマレーシアの納税スケジュールを比較した図となります。

消費税

シンガポール

・消費税(GST)は9%

マレーシア

・売上税は5%又は10%、サービス税は6%

※売上税(Sales Tax)とサービス税(Service Tax)を総称しSSTと呼びます。

売上税:マレーシアで登録製造業者により製造された後に、販売される物品のうち特定の品目に対して課税される税

サービス税:マレーシアでSST登録事業者が提供する特定のサービスの対価に対して課税される税

シンガポールは消費税であるのに対しマレーシアでは売上税・サービス税(SST)となっています。消費税は日本でも導入されておりなじみがあるかと思いますが、売上税・サービス税の仕組みは日本になく理解がしづらいものとなっています。また、売上税とサービス税は法律上も別の建付けとなっており、税務上の取り扱いも異なります。

シンガポールの消費税(GST)は日本と同様に「仕入税額控除」の仕組みを利用し、申告によりGSTの税額控除又は還付を受けることができます。一方、マレーシアの売上税・サービス税(SST)はそもそも「仕入税額控除」の仕組みがないため、企業は支払ったSSTをコストとして認識しなければならない点が、GSTとの大きな相違点となっています。

また、GSTは日本の消費税と同様に課税対象が広範であるのに対して、SSTは生活必需品等を課税対象としていないため、その範囲はGSTと比べ限定的となっています。

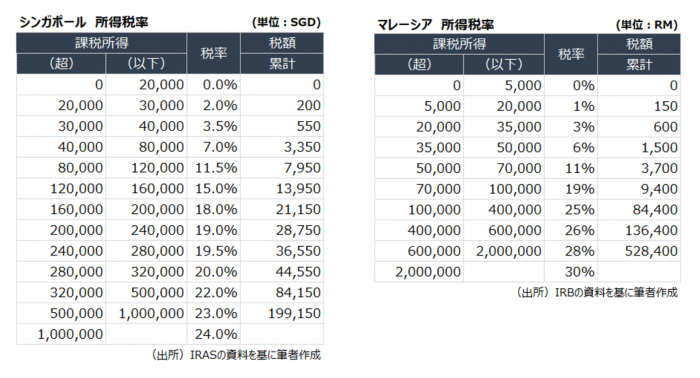

個人所得税

シンガポール

・個人所得税0%~24%(累進税率)、非居住者は15%

マレーシア

・個人所得税0%~30%(累進税率)、非居住者は30%

シンガポールとマレーシアはどちらも累進課税制度を採用しているため、所得が増加するにつれ税率が大きくなる仕組みとなっています。

また、両者の相違点として、源泉徴収の有無があります。シンガポールでは、企業による源泉徴収の制度がないため、毎年個人で確定申告をする必要があります。一方、マレーシアでは源泉徴収の仕組みがあるため、日本と同様に企業が所得税分を天引きした給与を支払います。そのため、マレーシアでは毎年個人で確定申告をする必要はありません。

上の表を見るとマレーシアはシンガポールと比べ、課税所得のテーブルが低く税率が高いのが特徴です。また、通常マレーシアの方が所得控除の金額が小さくなるため、同じ額面給与の場合、マレーシアの方が課税所得は大きくなり、手取り金額は少なくなります。

シンガポール、マレーシアでもCPFやEPFと呼ばれる社会保険制度はあります。どちらも現地の国籍保持者及び永住権保持者に加入が義務付けられており、駐在員は対象外となっています。そのため、日本のように社会保険料を支払う必要はありません。

5. 移転価格税制

移転価格税制とは、海外にグループ会社を持つ企業のクロスボーダーの取引が適正な価格で行われているかを確認するための仕組みです。日本の親会社と海外子会社との取引の場合、移転価格文書の作成が必要となる場合があります。

シンガポール

• 作成の期限:対象事業年度の法人税の申告期限

• 移転価格同時文書作成の作成用件は以下の2つの要件を満たした場合となります。

• 総収入がS$10百万を超えている場合

• 前事業年度に移転価格文書の作成義務がある場合

• 移転価格文書の保存義務:IRAS(シンガポール税務当局)からの提出要請から30日以内に提出する必要があり、文書の作成後5年間の保存義務があります。

以下の取引に関しては、文書化の免除を受けることが可能となります。

• シンガポール国内取引

• シンガポール国内での資金貸付取引

• ルーティンサービスで5%コストマークアップ価格を採用している場合

• 関連当事者取引がIRASの事前確認制度の対象となっている場合

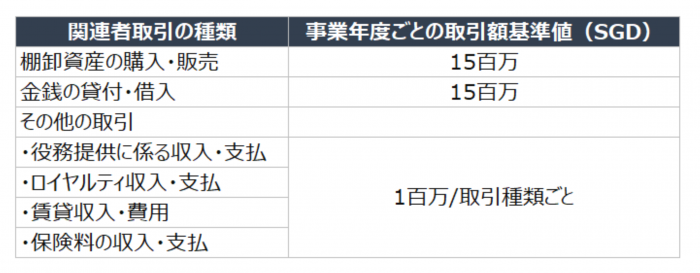

• 国外関連者との取引が以下の基準値を超えない場合

マレーシア

• 作成の期限:対象事業年度の法人税の申告期限

下記の要件を満たす場合は完全版の移転価格同時文書の作成が必要となります。要件を満たさない場合は、簡易版の文書化が可能となります。

• 総収入がRM25百万を超えており関連当事者取引高が年間15RM超の場合

• 金銭貸借取引の取引高が年間RM50百万超の場合

• 移転価格文書の保存義務:IRB(マレーシア税務当局)からの提出要請から14日以内に提出する必要があり、文書の作成後7年間の保存義務があります。

シンガポール、マレーシアともに移転価格に関する規制は年々強化されています。シンガポールと比較して、マレーシアの方が移転価格に対して税務当局の調査は厳しいという印象です。一旦、税務当局の調査が行われると、当局に大きな裁量が認められており、その上で判断が下されるため、想定外のペナルティとなることも多々あります。そのため、移転価格の文書化を行い、事前に対応しておくことが肝要となります。

また、移転価格の対応は海外子会社だけでなく日本側でも対応が必要となるため、子会社任せではなく親会社側でも子会社と協調して移転価格対応を行う必要があります。

6. 源泉徴収制度

源泉徴収というと、給与や報酬の支払いで減額されるというイメージを持つ方も多いかと思いますが、海外取引でも源泉徴収が発生します。例えば、海外子会社(居住者)と日本の親会社(非居住者等)との間の取引でも、源泉徴収の対象となる可能性があります。また、親子会社間の源泉取引の場合、二重課税を排除するために日本側で外国税額控除の適用を検討する必要があります。

シンガポールとマレーシアはどちらも日本と租税条約を締結しているため、租税条約に基づいた税率の上限が各国の税率に優先して適用されます。そのため、両者で利子やロイヤリティの税率に関して大きな違いはありません。ただし、根拠となる税法が異なるため取引の対象や要件等の差異は生じています。

源泉徴収の対象となる取引は得意先等に追加の対応が必要な場合もあり、該当の有無を事前に検討しておくことが重要です。

7. 日系企業進出動向等

コロナの影響もあり日系企業の海外進出、クロスボーダーM&Aの数は減少していましたが、2023年より徐々に回復基調となっておりコロナ以前の水準に戻ってきたという印象です。シンガポールの物価高の影響により、既にシンガポールに進出している日系企業がマレーシアに進出するといった事例も増えています。

以前は現地のマネジメントのために日本人を派遣し、マネジメントを行う方法が主流でしたが、近年は人手不足や駐在員の費用の増加のため、現地のローカル人材にマネジメントを任せる企業が増えています。これにより、コストの削減やローカル人材の育成、モチベーションの向上等のメリットもありますが、本社からの統制が弱まり、一部業務のブラックボックス化や本社とのコミュニケーション不足により不測の事態が生じるケース、不正行為が行われるケースも発生しております。そのため、子会社管理のための有効な内部統制の構築の重要性はより一層高まっていると言えます。

マレーシア・クアラルンプールで家族と (写真右下が筆者)

8. 終わりに

シンガポール、マレーシアの会計・税務の比較分析はいかがでしたでしょうか。

両国はもともとイギリス領だったという背景もあり、法体系や会計税務の制度設計の大枠は似ているといえます。

しかし、規定の文言で測れない事項も数多くあり、例えば、当局の対応は担当する人で異なった判断がなされることも多々あります。そのため、実務上の運用は現地の専門家と連携して対応していくことが重要です。

======================================================================

■中村 大我(なかむら たいが)

中小企業診断士、公認会計士

2018年、大手監査法人に入所。主に金融機関に対するIFRS/USGAAP移行支援、新規会計基準導入支援等の会計アドバイザリー業務に携わる。

2023年、日系コンサルティング会社シンガポール支社に入社。同年、マレーシアのアカウンティングファームに出向。日系企業の海外進出支援、内部統制支援、クロスボーダーの財務デューデリジェンスなどの総合的なサービスを提供している。