1.景気回復期における倒産リスクの高まり

先日発表された日銀短観はじめ各種経済指標では、日本の景気は足元まだら模様になっていますが、一時期と比較すると日本経済は着実にテイクオフ状態になっています。このような状況下で様々な企業が売上を増やそうと必死になっています。しかし、ある意味においては、このような時期は、業種にもよりますが資金繰り倒産のリスクが高まるため注意が必要です。目先の売上増加が資金繰りリスクにフィルターをかけてしまい、売上を2倍にしようと思ったら、仕入代金が2倍必要になるということを忘れがちになるからです。たとえば、広告制作業や番組制作業を例にとると、使用するタレントや経費の支払はすぐに発生しますが、納入先から代金が支払われるのは早くても2~3か月後になり、ひどい場合はもっと遅くなります。つまり、資金繰りをしっかり行なわないで仕事を受注していると、気が付いた時には「勘定合って銭足らず」という状況になり、倒産という結果を招いてしまいます。

また、飲食業や小売業のような現金商売の場合でも、クレジットカードの利用が多い場合は、同じように注意が必要です。

2.資金ショートを防ぐにはどうするか

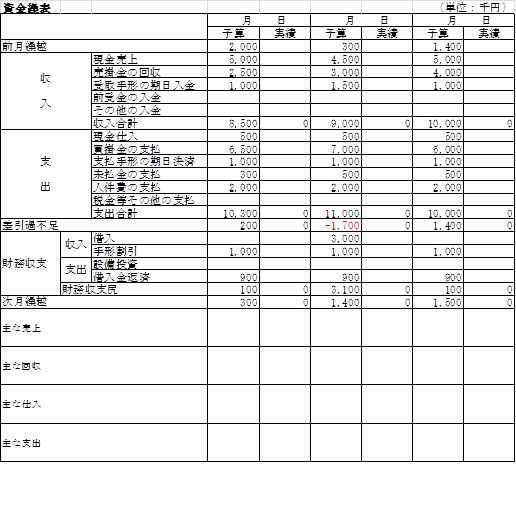

では、資金ショートを防ぐにはどうすれば良いのでしょうか?まず、第一に将来の入出金状況を把握することが必要です。そして、充分な現金を用意しておきましょう。いくら企業業績が回復していても、決算書に客観的に表れないと金融機関は融資をしにくいものです。従ってまずは自己防衛です。そのためには、日々の資金繰り表を作成することが必要です。資金繰り表を作成することにより、将来の入出金状況を把握することができます。そして、将来の入出金状況を把握しておくことにより、安心して仕事を受注したり、仕入や在庫を増やすことができます。資金繰り表は市販されているソフトを利用しても良いのですが、Excelで簡単に自社に合ったものが作れます。そのサンプルをお見せします。

※主な売上、回収、仕入、支出には、具体的な取引先名と金額を記入します。

※差引過不足=前月繰越+収入合計-支出合計

次月繰越=差引過不足+財務収支尻

投資を除く。

たったこれだけです。当然計算の手間を省くため、ある程度簡単な関数を組み込む必要がありますが、少し時間をかければレイアウトを作成できます。あとは、日々、予算と実績を入力するだけです。

3.資金ショートすることがわかったらどうするか

では、実際に資金繰り表を作成してみて、資金ショートが発生することがわかったらどうするか考えてみましょう。なお、上図の資金繰り表では2日目に1,700千円の資金不足が発生して、3,000千円の借入金で対応しています。

まず、第一に預金がある場合は預金で対応します。

預金で足らない場合は、金融機関に借り入れを申し込みます。前に説明したように、企業業績の回復が決算書上で確認できないと、貸し付けをためらう金融機関もありますが、そのときは、資金繰り表を添付した「経営改善計画書」を作成して資金の必要性と、資金不足が一時的なことであり、今後の業績向上の確率が高いことを説明します。

金融機関への申し込みと併せて役員借入金の準備もしておき、金融機関から融資を断られた時の準備をしておきましょう。ここで注意すべきことは、正式の契約書(金銭消費貸借契約書:通称「金消」)を作成します。勿論、利息もちゃんと支払います。また、実際に役員借入金を利用する場合は、取締役会を開催して議事録に記載してください。

最後に、安易な気持ちでノンバンクから借りることは極力避けてください。その時は一時しのぎができても、その後しばらくは金融機関からの借り入れが難しくなります。苦し紛れにノンバンクから融資を受けて、その後金融機関からの借り入れができなくなった企業をたくさん見てきました。

4.消費税にも気をつけましょう

今年は、消費税が5%から8%に増税されました。消費税の納付税額は、「課税期間中の課税売上に係る消費税額」から「課税期間中の課税仕入れ等に係る消費税額」を引いた金額であることと、わずか3%の増税と考えて軽視されがちです。しかし、5%が8%に増加したということは、去年までと比べて納付税額が6割増えることになります。消費税を納めなくても、すぐに倒産することはありませんが、納税するまでは金融機関からの借り入れができないため、常に納税額を把握しておくことが必要です。

5.最後に

資金繰り表を作成して、「勘」による資金管理から実態に即した資金管理に移行することにより、資金繰り倒産を避けるだけでなく、金融機関をはじめとした従業員を含むステイクホルダーに対し、堅実経営を行っていることをアピールすることができます。

■飯野 純夫(いいの すみお)

中小企業診断士、証券アナリスト、産業カウンセラー

経営者向け情報

専門家コラム「資金繰り倒産にご注意」(2014年7月)

飯野 純夫