●市場動向

保険調剤市場は、国内において例外的といってよいほど市場拡大がコンスタントに続いている市場である。

2010年度の処方箋枚数は7億29百万枚余り(日本薬剤師会調べ)で、前年比約3.9パーセント増え、増加傾向は20年近くにわたり一貫している。経営視点だけからみれば、拡大継続業界として魅力ある市場といえるだろ。しかし同時に、このことは国民医療費の一貫した増加を意味しており、医療費財源の枯渇が叫ばれる中、政府が対応を迫られている政策課題のひとつであることは周知のとおりである。

また、現在懸案となっている消費税率引き上げは、当業界のみならず、医療機関全般にとって経営インパクトの大きなできごとである。医療行為は非課税であり、医薬品(一般用医薬品は含まない)の価格に対しても患者販売の際には課税されていない。しかし、医薬品を仕入れるときには消費税がかかっている。

すなわち、「仮受消費税なし+仮払消費税あり」の状態なのである。そのため、消費税率引き上げは、業界の構造的収益性低下要因となってくる。

●主要企業

保険調剤薬局数は、全国で約5万3千店。これはコンビニエンスストアの44,520店(JFAコンビニエンスストア統計調査月報2012年2月)を上回っており、小規模店の乱立状況がうかがえる。業界の主要企業は下記(表1)のような状況であるが、処方箋枚数を見てもトップ企業でさえ1.5パーセント程度のシェアであり、マーケット・リーダーと呼べる企業は存在しない。

●立地特性と出店動向

○門前タイプ

調剤報酬引き上げに伴い増加を続けた調剤薬局の出店立地は、主に特定医療機関の近隣であった。この出店立地は「門前」タイプである。特に、1医療機関=1調剤薬局 という関係は、「マンツーマン」と呼ばれる。

従来、門前立地に出店できるか否かで薬局経営の成否が決まってしまう傾向が顕著であったため、薬局を開設しようとする企業は、限られた好適門前立地を我先に押さえることに奔走した。

しかし、門前タイプも万能ではない。門前医療機関が比較的大きく経営の順調な病院であれば立地の好適性は維持されるが、実際には小規模な診療所の門前が大半である。開業医の高齢化に伴って医業収益が低下してくることもあるし、後継者不在になる診療所もある。このような門前立地は、開業医の高齢化とともに市場価値が低下・消滅することになる。

資金力のある調剤薬局企業は、「医療モール」(業界内で「モール」と呼んではいるが、アメニティ性を高めた遊歩道的ショッピングセンターという本来の趣はなく、単に複数の診療所などを1ヶ所に集めただけのものが大半)や「ビル診」(1棟のビルテナントを診療所で固めた医療センター)を造成して門前立地を意図的に作り出す努力も行っている。

○敵陣降下

魅力ある門前立地はほぼ占拠され、医師開業ブームも一段落した現在、新たな好適出店立地は見出し難くなっている。そのため、上場調剤薬局企業は右肩上がりの業績を維持すべく積極的な同業者買収を続けている。

もっとも、事態は更に進行している。買収するだけの値打ちある企業は近年減少しており、新たな打ち手が求められている。

そこで、近時見られる現象が「敵陣降下」出店である。これは、既に他店に押さえられた立地にあえて飛び込み、競合店が撤退するまで粘る作戦である。上場調剤企業と地元零細薬局との企業体力格差に目をつけた競合戦略といえよう。これまでは地元薬剤師会の顔役などが、地域の出店秩序を維持することに一役買っていた。しかし、チェーン薬局にこのような「仁義」は通用しない。

今後、当業界でも 近隣型商店街VSチェーンストア に似た敵対関係が激化するかもしれない。

○面応受タイプ

門前にこだわらず、患者行動の変化を積極的に促そうとする動きもある。医療機関のそばではなく、人が集まるところに出店する作戦である。ドラッグストア業界は、処方箋調剤を重要なビジネスと位置付けており、将来的には3分の2程度(6兆円の調剤報酬のうち4兆円程度、「ドラッグストアの常識(基礎編)」、商業界、2008年)の処方箋を応受する意向を表明している。処方箋調剤におけるドラッグストアの強みは、ワンストップ性の付加、出店利便性である。

このほか面応受のバリエーションとして、都心出店、CSV隣接出店、駅ナカ出店、更には空港ターミナル内出店など、新たな立地の可能性追求が始まっている。

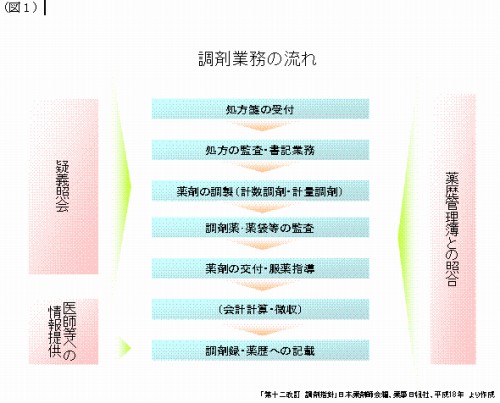

●調剤プロセスの概要

ここで、本題である業界イノベーションの理解を助けるために、調剤の業務プロセスを簡単に説明しておく。(図1)

大まかに捉えると、処方箋受付 ⇒ 調剤 ⇒ 投薬 の3ステップとなる。この流れの中に、処方箋監査、疑義照会、服薬指導、薬歴作成といった業務が含まれている。

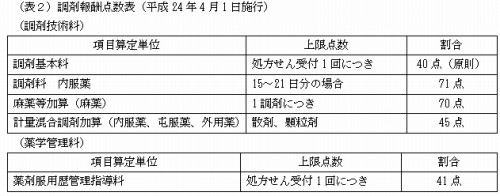

主たるサービス収益(技術料)は、手技すなわち手作業、医薬品の説明や投薬等患者情報の管理に対して払われる調剤報酬からなる。調剤報酬の一部を例示しよう。(表2)

※現在1点=10円

(一般国民にとって不可解なのが、薬剤服用歴管理指導料(処方せん受付1回につき41点、すなわち410円)という報酬である。この「指導」というのは、簡単にいうと医薬品情報や薬歴に記載された服用歴、患者からのヒアリング情報などを基に行われる服薬のアドバイス、すなわち、製品の使用方法の説明なのである。患者は、これから購入しようとする製品の使用説明に対してもお金を支払っているわけで、かなり違和感がある。)

手技・手仕事に対して報酬が支払われるため、調剤プロセスに様々な要件を付加して複雑にすればするほど加算の材料も増え、薬局の収益が増大する可能性もある。

国民医療費の調剤薬局向け報酬(薬局調剤医療費)は既に5兆4千億円余り(平成20年度診療種類別国民医療費、厚生労働省調べ)であり、自然増加を前提とすると、遠からず6兆円台に入ると思われる。このような事態は、国民にとって憂慮すべき将来予測となるであろう。調剤薬局の手技至上主義を転換させることは、国民経済的視点からも重要なことなのである。

調剤報酬改定は、今のところ2年に1回の頻度で実施されている。調剤薬局は調剤報酬改定の度に新報酬体系における業務対応を考えるが、これが主たる増収対策となってくる。なぜなら、特定の医療機関から発効される処方箋を応受することを前提とする営業形態であることから、一般的なマーケティング視点の増収策を立案・実施することが困難だからである。

●調剤薬局の継続的イノベーション

破壊的(断続的)イノベーションについて予想する前に、継続的イノベーションすなわち手作業を基盤とする現行業務の機械化状況について簡単に述べておく。

・調剤薬局向けレセプトコンピュータ(調剤薬局向けレセコン)

本来は公的保険請求を機械化することが目的のマシンだが、処方箋情報を入力する過程である程度の処方チェックの役割も果たしている。

・ピッキング監査機

錠剤等のヒート(包装材)と調剤録のバーコードとをスキャナで読み取らせることで異同をチェックする。薬剤取間違い防止のためのマシンである。

・自動分包機(一包化機器)

一包化(複数の薬剤をひとつの袋に同封すること)を自動的に行うマシンである。

・水剤製造機、軟膏製造機

いずれも計量や練りこみなどの手作業を部分的に機械化するものである。

・錠剤等監査機

予め錠剤等の写真をデータベースとして取り込み、ベルトコンベアのような装置に薬剤を流すことで現物と写真データの突合を行い、異同をチェックするマシンである。

・自動ピッキングマシン

薬剤のピッキング自体をそっくり機械化するものである。

●調剤薬局の破壊的(断続的)イノベーション

さて、ここまできて、ようやく本論に入ることができそうである。

上記の継続的イノベーションは、現在の調剤プロセスの手作業を機械に置き換えるものであった。しかし、これらは思いの外、生産性向上に寄与していない。手引きノコギリを電動ノコギリに替えた程度の効率化にも達していないように思われる。

原因としては、薬局の作業規模が数名と小さく、大量生産的ではないので機械化のメリットが出しにくいことが考えられる。現状では、生産性面で機械化が功を奏しているのはレセプトコンピュータ、自動分包機ぐらいではなかろうか。分包作業は大量生産的側面があるので、効果的なのである。しかし、これら以外のマシンについては、設備投資のメリットはあまり出せないだろう。

薬局の破壊的イノベーションは、薬局内から生起するものではない。社会インフラとしての医療情報システムの進化に伴い、調剤薬局作業の劇的変化が促される。

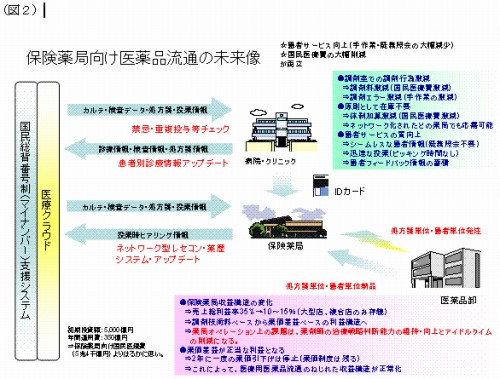

破壊的イノベーションの前提となるインフラとしては、①国民IDシステム、②医療情報ネットワーク、③医薬品卸の新納品システムが必要となる。(図2)

新たなパラダイムのポイントについて、ポイントを箇条書きしてみよう。

・患者が医療機関で医療サービスを受けると、そのデータは医療クラウドにアップロードされネットワーク化された他の医療機関、調剤薬局等関係諸機関が共有できる。

・患者は、紙の処方箋ではなく、行政サービスにも使用できる国民IDカードを持参すれば、全国どこの薬局でも同質、同レベルのサービスを受けることができる。

・患者は任意の調剤薬局に出向き、IDカード+パスワード で患者情報開示の許諾をすると、調剤薬局側では当該患者に関する診療情報を参照することが出来る。この医療情報の内容は、病院等の医師が見るものと同じである。薬局薬剤師は、診療方針の全体像について情報を享受することが可能になる。(現在は、処方箋データのみ医療機関から受けている。)

・処方箋データは医療クラウドからダウンロードするので、調剤薬局でレセプトコンピュータに打ち込む必要はない。

・調剤薬局は、処方箋応受後、処方箋単位、患者単位で医薬品の発注作業を行う。したがって、原則として、患者はその場で処方箋内容と同じ医薬品を受け取ることはできない。頓服的投薬は、調剤薬局ではなく医療機関で1日分程度を処方する。

・医薬品卸は、処方箋単位、患者単位発注データを受信し、いわゆるバラ納品を基本とした納品システムを構築することが必要である。

・医薬品は処方箋単位、患者単位の梱包で納品される。現在調剤薬局で行っている相互作用、禁忌、重複投薬等のチェックは、病院等の医師が医療クラウドの提供するデータをもとに行うので、原則として調剤薬局で処方箋監査を行うことはない。

・患者は翌日以降クスリを取りに行くので、医療機関の門前は不便な立地ということになる。門前立地の薬局は壊滅状態になるかもしれない。

・調剤薬局で作成される薬歴情報も医療クラウドにアップロードされる。薬歴情報は、医療機関の医師も参照できる。

●破壊的イノベーションのうながす業界環境変化

○収益構造の変化

調剤室内での調剤行為が激減することで、調剤報酬は大幅に削減される。国民医療費抑制の切り札とも目されるであろう。調剤薬局の収益の柱は、医薬品の売上総利益(薬価差益)となる。

現在、薬価差益はあるべからざるものとして定期的な薬価引下げの根拠となっているが、これもまた医薬品流通のねじれ現象の原因となっており、望ましいものではない。薬価差益が正当な利益と位置付けられれば、薬価・納入価の逆転現象は是正され、ねじれ現象問題も解消される。医療用医薬品流通全体にとっても、好ましい変化といえるのではないか。

ただし、調剤薬局の売上総利益率は現在概ね35パーセント程度だが、これは20パーセント台に低下すると想像される。大半の調剤薬局はこの売上総利益率では経営維持できない現状である。生き残る薬局は激減し、その顔ぶれも様変わりするであろう。

○店舗立地の変化

先に述べたが、薬局の好適立地はアクセスの容易な場所、すなわち自宅近隣、職場近隣、商業集積近隣であり、門前立地は不適当な立地に変わる。これも業界にとっては激震となるであろう。

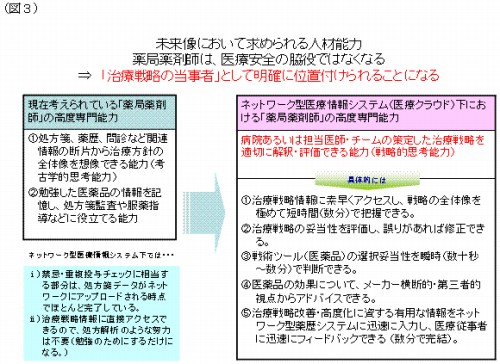

○薬局薬剤師に求められる能力の変化

現在、調剤薬局では処方箋情報、患者への問診情報、薬歴情報のみで調剤しているような状況である。そのため、これらの情報から医師の治療方針・意図を推測するような学習を行っている。(処方解析)

医療クラウド運用下では、このような技量の重要性が低下するであろう。薬局薬剤師に求められる専門性は、医療クラウドから得た情報から患者の治療戦略を素早く理解し、薬物療法という戦術面での効果を最大にすることができる能力である。したがって、薬剤師教育の目標にも多大な影響がでるものと想像される。(図3)

■橋本 圭介

中小企業診断士

東京都中小企業診断士協会 中央支部 執行委員

経営者向け情報

業種別業界別トピックス「調剤薬局の破壊的イノベーション」(2012年6月)

橋本 圭介